遺言による、二次相続を考慮した相続税対策

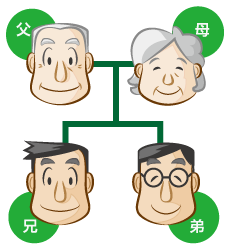

ここでは、父、母、兄、弟の四人家族を例に、遺言書でできる相続税対策について考えてみましょう。

ここでは、父、母、兄、弟の四人家族を例に、遺言書でできる相続税対策について考えてみましょう。

相続税は、相続によって財産を取得したときに課税される税金です。

相続税には基礎控除があり、相続した財産が基礎控除内に収まれば納税は必要ありません。

基礎控除額=3000万円+600万円×法定相続人の数

※今後法改正などによって変更する可能性があります

【一次相続】

被相続人:父

被相続人:父

遺産:6000万円

相続人:母、兄、弟

まずお父様が亡くなった場合、相続人は母、兄、弟の三人です。

相続税の基礎控除は

3000万円+600万円×3=4800万円

となります。

被相続人(父)の遺産は6000万円なので、ここから控除額を引いた1200万円が相続税の課税対象となります。

この相続では、遺産を法定相続分で分けることにし、母(被相続人の配偶者)が遺産の2分の1の3000万円、子供二人で残り2分の1を均等に分けて預貯金を1500万円ずつ相続しました。

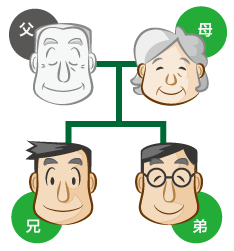

【二次相続】

被相続人:母

被相続人:母

遺産:5000万円

相続人:兄、弟

まもなくお母さまが亡くなりました。

相続人は兄、弟の二人です 。

相続税の基礎控除は

3000万円+600万円×2=4200万円

となります。

前回の相続より相続人が1人減りましたので、その分控除額が減っています。

お母様は元々2000万円の預貯金を持っていて、前回の相続で3000万円を取得したことで、財産は5000万円ありました。

ここから控除額を引いた800万円が、今回の相続の相続税の課税対象となります。

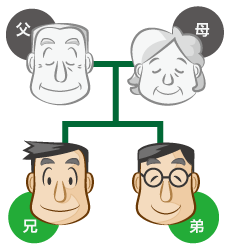

二回の相続の相続人である兄弟は、1度目も2度目も相続税を払う必要があります。

しかし、このケースの場合、遺言書を残しておけば二度目の相続税の発生を抑えることができたのです。

二次相続を考慮した遺言書の作成

最初の相続(一次相続)の際、遺言書でお母様の相続分を2000万円にした場合

二次相続における被相続人(母)の財産は4000万円(元々の預貯金2000万円+一次相続で取得した2000万円) になります。

すると、二次相続における相続税の基礎控除4200万円を下回るため、相続税が課税されません。

このように、後々のことまで考慮して遺言書に遺産配分を記載しておくことで相続税対策が取れるケースもあります。

遺言書作成について

初回のご相談は、こちらからご予約ください

平日:9時00分~19時00分 土日は要相談

前橋相続遺言相談センターでは、初回無料相談を受け付けております。また、事務所は前橋市にございますが出張面談も受け付けておりますので、高崎、伊勢崎、みどり市の方々もお気軽にお問い合わせください。前橋で相続・遺言・民事信託のご相談ならお任せください。